|

ABC Akademia

|

Publikacje

"Nadwiślanka

na dwóch kanałach – zarządzanie rentownością klienta w hurtowni

spożywczej" - część 2 "Nadwiślanka

na dwóch kanałach – zarządzanie rentownością klienta w hurtowni

spożywczej" - część 2

W momencie, gdy ustalony

jest Słownik Działań, można przystąpić do kolejnego etapu prototypowania,

czyli „Kalkulacji Kosztów Działań”. Celem tego etapu jest wykonanie wyceny

kosztów całkowitych i jednostkowych realizacji poszczególnych działań.

Metodologia zakładała przegląd systemu ewidencji kosztów Hurtowni Mega i

przypisanie kosztów do działań. Wykorzystany został istniejący w

przedsiębiorstwie rachunek kosztów według miejsc powstawania kosztów

obejmujący koszty za okres roczny (dla potrzeb artykułu dane kosztowe

zostały zmienione). W rezultacie otrzymano strukturę kosztów Hurtowni Mega

(koszty całkowite ok. 9 mln PLN) w ujęciu działań. Wyniki kalkulacji

kosztów działań prezentuje tabela 1 – dane dla potrzeb przykładu zostały

zmienione. W tabeli przedstawiono również „Indeks Działania”, „Koszty

Jednostkowe Działań” oraz wskazanie „Kanał Dystrybucji” (czyli jakiego

kanału dystrybucji dotyczy dane działanie „C&C” – cash & carry, „DB” –

Dystrybucja Bezpośrednia).

Tabela1. Struktura kosztów Hurtowni Mega w

ujęciu działań (dane zmienione)

Ile kosztuje klient

Przypomnijmy, że przedmiotem wyceny w modelu kosztowym ABC/M Hurtowni Mega

byli poszczególni klienci w ujęciu kanałów dystrybucji. Kalkulacja kosztów

klientów w rachunku kosztów działań to drugi etap rozliczeń kosztów. W

kalkulacji wykorzystano nośniki kosztów działań przedstawione w tabeli 2.

Co to oznacza? Zastanówmy się nad działaniem „Kompletowanie Zamówień”.

Działanie to dotyczy się wyłącznie klientów kanału „Dystrybucja

Bezpośrednia”, a zastosowanie nośnika „Liczba kompletacji według klientów DB” sprawia, że klient, na rzecz którego wykonano 100 kompletacji jest 5

razy droższy (z punktu widzenia Kompletowania) od klienta, dla którego

wykonano 20 kompletacji.

Tabela 2: Nośniki kosztów działań w Hurtowni

Mega

Analogicznie, jeżeli na rzecz jednego z klientów

kanału cash & carry wpisano do systemu informatycznego 500 linii faktur to

jest on np. 2 razy droższy (z punktu widzenia Fakturowania) od klienta,

który przyczynił się do wpisania 250 linii faktur. Rezultatem tego etapu

kalkulacji kosztów są koszty poszczególnych klientów w ujęciu działań

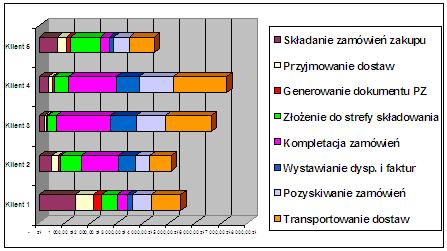

(wyniki, dla klientów kanału DB obrazuje rysunek 1). Jak interpretujemy

przedstawiony rysunek? Mianowicie, klient nr 4 jest najdroższy z punktu

widzenia kosztu działania „Transportowanie Dostaw” gdyż wykonano na jego

rzecz największą liczbę dostaw. Klient nr 3 najdroższy jest z punktu

widzenia kosztu działania „Kompletowanie Zamówień”, ponieważ największą

liczbę kompletacji wykonano na rzecz tego klienta itd. W tym momencie

projektu uzyskano informacje o kosztach poszczególnych klientów

zaopatrujących się w Hurtowni Mega w ujęciu obu kanałów dystrybucji (cash

& carry i dystrybucja bezpośrednia). Oznacza to, że dla każdego z ok. 3

tys. klientów obliczono koszty działań, do realizacji których się

przyczynił.

Rysunek 1: Koszty poszczególnych klientów w

ujęciu działań dla klientów kanału DB (dane zmienione)

Krzywa wieloryba

Kolejnym krokiem jest oczywiście porównanie przychodów poszczególnych

klientów z kosztami działań (ABC) i wartością nabytych towarów. Celem jest

obliczenie rentowności (zyskowności) poszczególnych klientów.

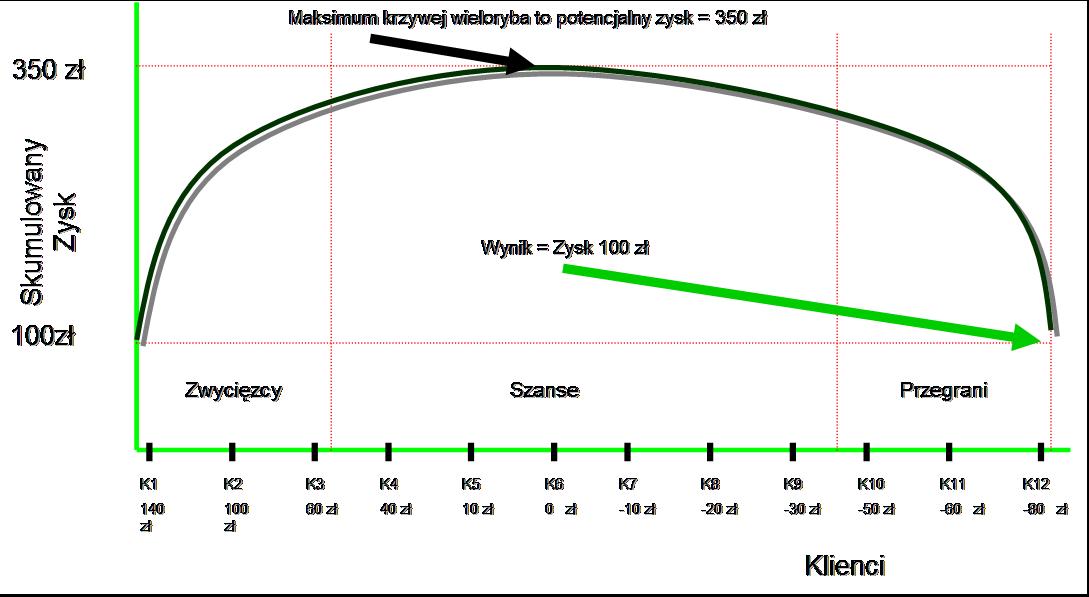

Do prezentacji zyskowności klientów wykorzystuje się tzw. „Krzywą

wieloryba”. Zanim przejdziemy do omówienia krzywych wieloryba dla kanałów

dystrybucji Hurtowni Mega, zapoznajmy się z samą koncepcją krzywej

wieloryba rentowności klientów (rysunek 2). Krzywa wieloryba odpowiada na

pytanie „Jak klienci budują zysk przedsiębiorstwa?”. Na osi poziomej

odłożeni są poszczególni klienci według kryterium malejącego zysku. Czyli,

współpraca z klientem K1 dała przedsiębiorstwu 140 zł zysku, z K3: 60 zł

zysku, z K8: - 20 zł straty, z K11: -60 zł straty. Interpretacja straty na

kliencie jest bardzo prosta: koszty działań wykonanych na rzecz tego

klienta przekroczyły marżę brutto uzyskaną ze sprzedaży towarów temu

klientowi. Sama „krzywa wieloryba” prezentuje skumulowany zysk z obsługi

wszystkich klientów. Gdy krzywa ma nachylenie pozytywne (lewa część

wykresu) to wiadomo, że na osi poziomej odłożeni są klienci zyskowni. W

momencie, gdy osiąga swoje maksimum, to na osi poziomej znajdują się

klienci, których obsługa jest na progu rentowności. Negatywne nachylenie

krzywej (prawa część wykresu) oznacza, że na poziomej osi znajdują się

klienci generujący straty. Wynik końcowy z obsługi całego portfela

klientów prezentuje koniec krzywej wieloryba i w przykładzie wynosi plus

100 zł. Jak należy interpretować maksimum krzywej wieloryba 350 zł?

Mianowicie, jest to potencjalny zysk, jaki może osiągnąć przedsiębiorstwo,

gdy doprowadzi obsługę klientów nierentownych do progu rentowności.

Rysunek 2. Teoretyczna „Krzywa wieloryba”

rentowności klientów

< 2 z 4

>

Autor publikacji: Tomasz Zieliński, Prezes Zarządu ABC Akademia Sp. z o.o.

Źródło: Czasopismo Eurologistics, Nr 3/2004.

Wszystkie Publikacje książkowe i literaturowe

|

ABC Akademia

|