|

ABC Akademia

|

Publikacje

"Nadwiślanka

na dwóch kanałach – zarządzanie rentownością klienta w hurtowni

spożywczej" - część 2 "Nadwiślanka

na dwóch kanałach – zarządzanie rentownością klienta w hurtowni

spożywczej" - część 2

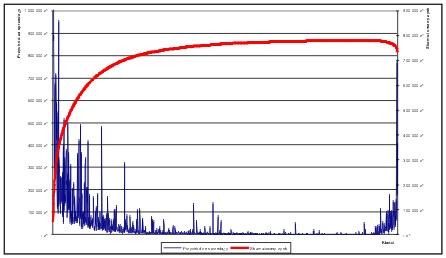

Rysunek 3 prezentuje

krzywą wieloryba rentowności ok. 1,5 tys. klientów kanału dystrybucji cash

& carry na tle przychodów ze sprzedaży. Wykres ten, to dwa wykresy

umieszczone na jednym rysunku. Prawa skala wartości dotyczy krzywej

wieloryba, czyli skumulowanego zysku. Lewa natomiast to przychody ze

sprzedaży oznaczone na wykresie liniami pionowymi. Takie ujęcie pozwala na

odniesienie zyskowności klientów do przychodów ze sprzedaży, jakie oni

generują. Wnioski płynące z kształtu krzywej wieloryba kanału cash & carry

(generalnie pozytywne nachylenie) są oczywiste – zdecydowana większość

klientów w kanale dystrybucji cash & carry to klienci rentowni. Zastanówmy

się, z czego to wynika. Sprawa jest prosta. Obsługa kanału cash & carry

jest rentowna (ok. 730 tys. zł zysku całkowitego) i mało kosztochłonna,

ponieważ klienci samodzielnie kompletują zamówienia, samodzielnie składają

zamówienia i samodzielnie transportują je do swoich punktów dostaw. Koszty

działań wykonywanych na rzecz tych klientów obejmują głównie zakup i

złożenie towarów do strefy składowania oraz fakturowanie i kontrolowanie

klienta na wyjściu z hali zakupowej.

Rysunek 3. Krzywa rentowności klientów

kanału cash & carry (dane zmienione)

Dystrybucja bezpośrednia jest droższa

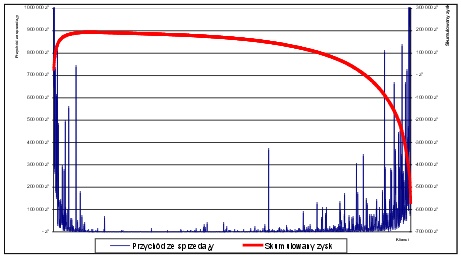

Zobaczmy w takim razie krzywą wieloryba rentowności ok. 1,5 tys.

klientów kanału dystrybucji bezpośredniej Hurtowni Mega firmy Nadwiślanka

S.A., gdzie już intuicyjnie wiemy, że obsługa tego kanału dystrybucji jest

bardziej kosztochłonna (rysunek 4). Wzmożona kosztochłonność tego

kanału dystrybucji to konieczność realizacji działań: „Pozyskiwania

Zamówień”, „Kompletowania Zamówień” czy „Transportowania towarów do

Klienta”. Kształt krzywej wieloryba wskazuje, że w kanale dystrybucji

bezpośredniej występuje niewielka liczba klientów rentownych, natomiast

zdecydowana większość (negatywne nachylenie krzywej wieloryba) to klienci

generujący straty. Obsługa tego kanału dystrybucji przynosi Hurtowni Mega

straty na poziomie minus 570 tys. zł. Co ciekawe, klienci charakteryzujący

się podobnym poziomem przychodów (pionowe linie przy osi x) znajdują się

zarówno po lewej (rentownej) jaki i prawej (nierentownej) części krzywej

wieloryba. Oznacza to, że w tym kanale dystrybucji istnieje profil

rentownego i nierentownego klienta. Podstawowym zadaniem menedżerskim jest

identyfikacja tego profilu i wdrażanie takich narzędzi zarządczych,

których celem jest doprowadzenie do migracji klientów nierentownych w lewą

stronę krzywej wieloryba. Przypomnijmy, że zachowanie klienta wpływa na

jego rentowność – liczba zamówień, liczba kompletacji, liczba dostaw,

liczba wizyt przedstawicieli handlowych. Rentowność klienta nie zależy

wyłącznie od poziomu udzielanych rabatów, ale również od wielkości

zapotrzebowania, jakie zgłasza on na wykonywanie działań w Hurtowni Mega.

Rysunek 4. Krzywa rentowności klientów

kanału dystrybucji bezpośredniej (dane zmienione)

Strategiczny klient nierentowny

Warto wspomnieć, że jeden z najważniejszych i strategicznych

klientów Hurtowni Mega (realizujący ok. 15% przychodów) okazał się

klientem nierentownym. Jednakże, pojawienie się precyzyjnej informacji o

przyczynach tej sytuacji sprawiło, że uzyskano podstawę do podjęcia rozmów

i co ciekawe, wynegocjowano takie warunki obsługi tego klienta, które

gwarantują osiągnięcie rentowności współpracy.

Nowe światło pada na zadania systemu rabatowego Hurtowni Mega

(zwłaszcza w kanale dystrybucji bezpośredniej), postrzeganego od teraz

jako narzędzie do wywierania wpływu na zachowanie klienta. Przykładowymi

mechanizmami są: rabaty za odpowiednią częstotliwość dostaw, rabaty za

realizację minimów logistycznych wartościowych i fizycznych, rabaty za

elektroniczny transfer zamówień itp. Przy tego typu sytuacjach,

niedopuszczalnym jest wykorzystywanie systemu rabatowego wyłącznie w celu

zwiększania sprzedaży. System rabatowy powinien również „pilnować”

opłacalności obsługi poszczególnych klientów.

Wdrożenie w przedsiębiorstwie koncepcji Activity Based

Costing, stawia w całkowicie odmiennym świetle możliwości systemu

zarządczego firmy. Pojawienie się szczegółowych informacji o kosztach i

rentowności klientów, produktów i dostawców daje ogromny potencjał do

budowania trwałej przewagi konkurencyjnej firmy poprzez:

Podejmowanie

trafnych decyzji w zakresie poziomu obsługi klienta rozumianego jako

oferowana kombinacja produktów i działań realizowanych na jego rzecz; Podejmowanie

trafnych decyzji w zakresie poziomu obsługi klienta rozumianego jako

oferowana kombinacja produktów i działań realizowanych na jego rzecz;

Projektowania

celowych systemów rabatowych, których celem jest nie tylko promowanie

sprzedaży, ale również gwarantowanie rentowności współpracy z klientem.

< 3 z 4

>

Autor publikacji: Tomasz Zieliński, Prezes Zarządu ABC Akademia Sp. z o.o.

Źródło: Czasopismo Eurologistics, Nr 3/2004.

Wszystkie Publikacje książkowe i literaturowe

|

ABC Akademia

|