|

|

|||||||

|

|

|||||||

|

|

|||||||

|

|

Każde przedsiębiorstwo, może być uczestnikiem wielu łańcuchów dostaw. Wyobraźmy sobie przedsiębiorstwo - krajową sieć dystrybucji produktów FMCG, które powiązane może być z następującymi łańcuchami dostaw: Sieci Sklepów Detalicznych, Sklepy detaliczne działające „w pojedynkę”, Sieci Handlowe Cash&Carry, Sieci Supermarketów, Grupy Zakupowe, Inne ogniwa rynku hurtowego (tzw. podhurt.)

Różnorodność odbiorców i kanałów dystrybucji,

w jakich działa przedsiębiorstwo sprawia, że nowoczesny rachunek kosztów

musi mieć zdolność do identyfikowania odmiennych kosztów i zyskowności

poszczególnych konfiguracji łańcucha dostaw.

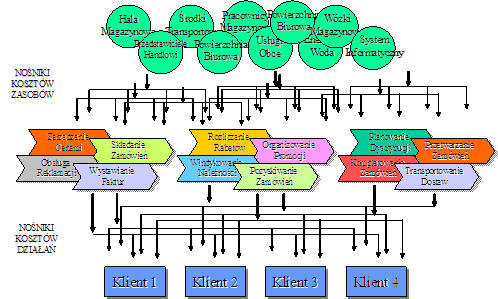

W rachunku kosztów działań,

koszt całkowity procesu obsługi danego klienta to suma kosztów

wszystkich działań zrealizowanych na jego rzecz [5]. Rysunek 1. Dwustopniowość rozliczeń kosztów na klientów w rachunku kosztów działań (ABC/M)

Źródło: Opracowanie własne w materiałach szkoleniowych firmy ABC Akademia Sp. z o.o.

Wszelkie prawa do treści umieszczanych na łamach stron www firmy ABC Akademia są zastrzeżone dla ABC Akademia Sp. z o.o. Kopiowanie, rozpowszechnianie treści w całości lub części bez zgody ABC Akademia Sp. z o.o. jest zabronione. Wszystkie Publikacje książkowe i literaturowe

|

| |||||

Copyright © 2014 ABC Akademia Sp. z o.o.